Безналоговая сумма НДПИ на 2018 год (2019 год)

- Рассчитайте свой налог на 2018 год с правильной суммой в Программе. Просто.

- Загрузите, проверьте и настройте ваш e-PIT в программе e-pity®

- Налоговая база от 8,001 злотых до 13 000 злотых

- Пример 1: Заработная плата налогоплательщика в 2018 году составила 18 000 злотых брутто.

- Налоговая база от 13,001 до 85 528 злотых

- Пример 2. Доход от 13.001 до 85.528 злотых.

- Доход от 85 529 до 127 000 злотых

- Пример 3: Доход от 85 528 злотых до 127 000

- Доход свыше 127 000 злотых

- Пример 4: заработок свыше 127 000 злотых

- Налоговые льготы и новая безналоговая сумма

- Затраты на получение выручки в 2018 году, сумма бесплатно и сумма, уменьшающая налог

Безналоговая сумма распространяется только на налогоплательщиков, которые оплачивают доход, указанный на Т-36 или Т-37 облагается налогом по налоговой шкале. Выручка облагается налогом линейно ( Т-36L ), единовременно выплачиваемая сумма из зарегистрированного дохода ( PIT-28 ), из столицы ( Т-38 ), от продажи недвижимости ( PIT-39 ) не дают вам право на безналоговую сумму. Аналогичным образом, подоходный налог или доход с фиксированной ставкой (например, контракты о мандате, работа , договоры на выполнение работ и другие договоры, заключенные в так называемых выполненные лично действия, при которых сумма дебиторской задолженности, указанная в договоре, заключенном с лицом, не являющимся работником плательщика, не превышает 200 злотых).

Рассчитайте свой налог на 2018 год с правильной суммой в Программе. Просто.

Вам не нужно рассчитывать налог на ПИТ на 2018 год с новой бесплатной суммой вручную. Проверьте сумму вашего налога всесторонне - вместе со всеми уступками и вычетами.

Налог Rzolicz в соответствии со шкалой и суммой бесплатного 2018 в программе e-pity - PIT 2018 онлайн >>

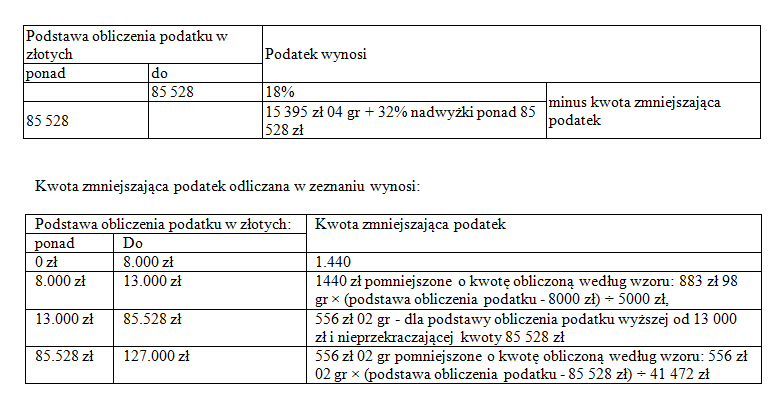

* Годовой доход налогоплательщика 1 злотых - 8 000 злотых 18% минус 1 440 злотых ** 8 000 злотых - 13 000 злотых 18% минус уменьшающаяся сумма ** Дегрессивный - с 8 0001 зл. До 3 091 злотых 13 001 злотых - 13 001 злотых 85 528 18% минус 556, 02 злотых ** 3,091 злотых 85 529 злотых - 127 000 злотых 32% минус сумма скидки ** Дегрессивная - с 3 091 злотых до 0 злотых. от 127,001 зл. 32%. Без налога

* Сумма налоговой базы представляет собой доход после вычета затрат на приобретение и налоговых льгот, которые используются для снижения дохода.

** 556,02 зл., 1 440 зл. И сумма, полученная в результате расчеты так называемые сумма снижения налога.

Сумма снижения налога используется для уменьшения суммы налога, рассчитанной из налоговой базы, и до вычета суммы из нее льготы, вычтенные из налога (то есть до вычитания семейное облегчение для ребенка 2018/2019 , медицинское страхование и страховка от отмены - связанные с работой за границей). Налогоплательщик устанавливает доход (выручка минус не облагаемые налогом расходы ) вычитает из него вычеты из дохода (например, Вклад ZUS , реабилитация , пожертвования , в интернете ), затем, после округления этой суммы до полных злотых, рассчитывается сумма налога. Значение налоговой базы, округленное до полных злотых, определяет, какая налоговая ставка будет применяться и какое значение может вычесть уменьшающая сумма из рассчитанного налога (ее следует назначить одной из строк в таблице выше).

Загрузите, проверьте и настройте ваш e-PIT в программе e-pity®

Проверьте свой электронный ящик. Загрузите ваш электронный PIT, предварительно подготовленный для вас, с портала podatki.gov.pl. Заполните все ваши расходы, пособия и вычеты - попробуйте уменьшить свой налог. Установите e-PIT и отправьте электронную декларацию, и вы получите возмещение не позднее, чем через 45 дней.

Это лучший способ для вашего e-PIT - загрузите и проверьте. Урегулируйте электронные ямы онлайн сейчас >>

Налоговая база от 8,001 злотых до 13 000 злотых

В налоговых расчетах в 2018 году (декларация по налогу на прибыль в 2019 году) уменьшающаяся сумма в этом диапазоне доходов составляет 1440 злотых, однако она уменьшается на сумму, рассчитанную по формуле: 883 98 грн зл (налоговая база - 8 000 злотых) ÷ 5000 злотых.

Пример 1: Заработная плата налогоплательщика в 2018 году составила 18 000 злотых брутто.

Заработная плата налогоплательщика в 2018 году составила 18 000 злотых брутто. После вычета расходов на получение премий по доходам и социальному обеспечению, а также пособия по реабилитации, установленного им, чистая сумма составляет 12 000 злотых.

Мы рассчитываем сумму вычета следующим образом:

1440-883,98 х (12000-8000) / 5000 = 1440 - 70,18 = 732,82.

В результате налог будет:

12000x18% - 732,82 = 2160-732,82 = 1427,18

Из этой суммы вы должны вычесть 7,75% страховых взносов и других вычетов из налога (например, семейное пособие).

Налоговая база от 13,001 до 85 528 злотых

В этом отношении в налоговой базе сумма, уменьшающая налог, составляет 556,02 зл.

Пример 2. Доход от 13.001 до 85.528 злотых.

Налогоплательщик заработал 50 000 злотых (это сумма его валового дохода без вычетов). После вычета расходов на получение дохода, собранных взносов в ZUS и суммы скидки на реабилитацию (одна из вычетов, вычтенных из дохода), доход составляет 34 000,09 злотых (округляя 34 000 злотых). Налог рассчитывается по формуле 34.000 x 0.18 - 556.02 злотых = 5563.98 злотых.

Доход от 85 529 до 127 000 злотых

В расчетах 2018 года (декларация PIT за 2019 год) сумма снижения налога в случае дохода между 85 528 зл. И 127 000 злотых составляет: 556 злотых, 0,2 злотых, за вычетом суммы, рассчитанной по формуле: 556 злотых, 0,2 злотых (основа для исчисления налога - 85 528 злотых) ÷ 41 472 злотых за основу для исчисления налога, превышающего 85 528 злотых и не превышающего 127 000 злотых.

Пример 3: Доход от 85 528 злотых до 127 000

Налогоплательщик заработал 90 500 злотых нетто в 2018 году на основании трудового договора. Это единственный доход налогоплательщика. Налог составит 15 395 злотых 04 гр + 32% излишка свыше 85 528 злотых - уменьшающаяся сумма.

Уменьшающаяся сумма рассчитывается по формуле:

556,02 - 556,02x (90,500 - 85,528) / 41472 злотых = 556,02 - 66,66 = 489,36 злотых.

Налог будет:

15395,04 + 32% x4972 - 489,36 = 16496,72, округленное до 16497 злотых в полном объеме (если вычеты, вычтенные из налога, вычитаются, то округление выполняется в самом конце, после расчета этих налоговых льгот).

Доход свыше 127 000 злотых

В этом случае необлагаемая налогом сумма не применяется. В результате налог составляет 15 395 злотых, 4 г + 32% профицита по сравнению с 85 528 злотых.

Пример 4: заработок свыше 127 000 злотых

Налогоплательщик заработал 150 000 злотых. Налог составит 15 595,04 злотых + 32% от суммы (150 000 - 85528) = 15395,04 + 0,32x64472 = 15395,04 + 20631,04 = 36,026,08 злотых.

Налоговые льготы и новая безналоговая сумма

Введение новых правил применения налога на уменьшение суммы в 2018 году не ограничивает право налогоплательщиков на получение льгот по налогам. Скидки в форме:

- Премии ZUS, выплачиваемые в течение определенного года налогоплательщику или сотрудничающему лицу, включая взносы, уплаченные за границей в ЕС, ЕАОС и Швейцарской Конфедерации (не учитываются за границей),

- Пожертвования для:

- религиозные цели поклонения,

- благотворительность - забота о церковных юридических лицах,

- благотворительность - общественно-полезная организация.

- Донорство крови и ее компонентов,

- Отчисления до 760 зл. В год за пользование Интернетом

- Расходы на реабилитационные цели,

- Расходы на индивидуальный пенсионный счет

- Возвращает полученные льготы, которые ранее увеличивали налоговую базу в сумме, включая налог на прибыль,

- помощь для исследований и разработок

- они повлияют на возможность получения более выгодной суммы снижения налога.

приложение

Чем больше льгот мы используем и чем выше вычеты из вышеприведенного списка, тем выше будет уменьшена сумма, которая уменьшает налог и подоходный налог, подлежащий уплате за 2018 год.

Затраты на получение выручки в 2018 году, сумма бесплатно и сумма, уменьшающая налог

Использование высоких налоговых вычетов снизит доходы и приведет к более выгодной сумме снижения налогов. Следует помнить, что они меняются с 2018 года принципы установления затрат на авторское право , Люди, входящие в группу профессий, имеющих право на их использование, смогут компенсировать увеличение расходов в два раза по сравнению с текущими лимитами, то есть эти расходы составят 85 528 злотых. Точно так же, если вы управляете бизнесом или другими лицами, которые на самом деле несут большие расходы по получению дохода и документированию их с правильными доказательствами, можно значительно сократить сумму, с которой рассчитывается налог.

приложение

Чем выше будет показана сумма налоговых затрат, тем выше может быть сумма снижения налога, налог, подлежащий уплате за 2018 год, будет дополнительно уменьшен.

Супруги рассчитывают налог на половину своего общего дохода после вычета их соответствующих льгот и расходов отдельно для каждого из них. В результате, если:

- Один из них облагается налогом в 32%, а другой - 18% или не зарабатывает вообще,

- Один из супругов вообще не зарабатывает,

- совместное урегулирование будет выгодным, благодаря которому можно будет сэкономить не только в более низком диапазоне налоговой шкалы, но и за счет снижения общего дохода - вычесть сумму, уменьшающую налог, в более высоком значении.

предосторожность

Совместный расчет не будет выгоден для супругов, которые:

- Один полученный доход, позволяющий использовать наибольшую бесплатную сумму, то есть доход этого человека не превышал 8 000 злотых,

- Второй получил доход в диапазоне от 13,001 до 85,528 злотых.

Если супруги рассчитываются самостоятельно, то первый из них вычтет 1440 злотых из налога, а второй - 556,02 злотых. Когда они рассчитываются вместе, они делят сумму своего дохода пополам, предполагая, что они зарабатывают, например, 7 000 и 40 000, эта сумма составляет 47 000 злотых, а доход на одного супруга - 23 500 злотых. В результате оба они попадают в группу, где вычет составляет 556,02 злотых (этот вычет применяется к лицам с доходом более 13 000 злотых). Когда они поселяются совместно, уменьшающаяся сумма составит в общей сложности 556,02 x 2 = 1104,04. Если бы они были урегулированы отдельно - вычет дал бы 1440 + 556,02 = 996,02. Следовательно, даже 883,98 злотых могут быть потеряны при совместном урегулировании.

Вы можете найти информацию о безналоговой сумме в PIT на 2017 год в архиве путеводителей>

Похожие

Кукурузное масло - База знаний welljemy.plКукурузное масло представляет собой растительное масло, полученное в процессе экстракции или холодного прессования зародышей или кукурузы. Это Позиционирование сайта - прайс-лист и модели расчетов

... примерно на год. Эта форма выставления счетов вызывает много проблем среди клиентов. Многие руководители опасаются, что необходимость вносить ежемесячную плату приведет к злоупотреблениям со стороны позиционеров, таким как отсутствие позиционирования на веб-сайте вообще. Однако проблем такого рода можно легко избежать благодаря возможности проверки работы позиционера с помощью системы мониторинга или запроса на предоставление отчетов о работе. Какая бритва до 300 злотых? Рейтинг мужских бритв

... ва теперь больше, чем просто устройство для удаления ненужных волос на лице. Он стал символом мужского класса и инструментом для поддержания идеального внешнего вида лица. Об этом знают производители этих устройств, дальнейшие модели бритвы становятся все более инновационными и изысканными с точки зрения дизайна и возможностей. Какая бритва лучше всего подходит для мужчин? Какую бритву выбрать? Фазы Луны и диета (Новая, полная луна, первая и последняя четверть - когда похудеть?)

... оттоками. Лунный цикл, который легко наблюдать, служит для прогнозирования погоды. Считалось, что влияет на образование росы, рост растений , способствует образованию драгоценных камней и жемчуга. Это способствует выздоровлению и приносит болезни , приносит дожди, дает плодородие и урожайность. На протяжении тысячелетий Луна также символизировала тайную сторону природы , магическое свойство мертвых вещей, скрытый порядок Стробирование или контурная подсветка

... дорового, сияющего цвета лица. Если вы хотите узнать, что такое стробирование или контур освещения, мы приглашаем вас прочитать! Что стробирует? После долгих лет правления сильных, почти преувеличенных контуров в стиле Ким Кардашьян пришло время стробировать! Этот метод - не что иное, как правильное использование осветляющей косметики, чтобы оптически подчеркнуть части лица и таким образом «вырезать» его. Конечно, освещение в макияже Бельгийский бело-голубой или мясной гигант! Проверьте, какие приращения он имеет!

Бельгийская сине-белая или бельгийская голубая говядина - это порода мясного скота, которая в течение многих лет совершенствовалась в Бельгии. Племенная работа по определенным генетическим признакам началась почти 100 лет назад. Проверьте, какой прирост он достигает бельгийского белого и синего цветов! Бельгийцы в 1919 году начали разведение на основе местных пород для создания новой породы. До 1950 года бельгийский бело-голубой отбирался Блог - узнайте, какой подарок стоит купить родителям на годовщину свадьбы!

04.10.2008 08:56 Родители - самые важные люди в нашей жизни, которым мы обязаны многими замечательными моментами. Поэтому очень важно сделать им уникальный и интересный подарок. С сегодняшнего дня известно, что одним из лучших подарков является превосходный алкоголь, который отличается интересным и уникальным вкусом и интенсивным и приятным ароматом. ... в пятницу, и ее отец Майкл Уильям Селлерс снова отправил букет цветов и поздравительную открытку. Не ...

... в пятницу, и ее отец Майкл Уильям Селлерс снова отправил букет цветов и поздравительную открытку. Не удивительно, если бы не тот факт, что мой отец умер, когда девочке было 16 лет. Когда он узнал о раке поджелудочной железы, врачи сказали, что у него осталось около десятка дней. Ему удалось прожить 12 месяцев, но его дочь так и не смирилась с тем, что он умер. Майкл, в возрасте 56 лет, хотел сделать что-нибудь, чтобы его любимый Бейли вспомнил его в день рождения, пока Уход Советы для одиноких мужчин

... оторые они больше всего любят на мужчинах Редакция AskMen тщательно исследует и рассматривает лучшее снаряжение, услуги и товары для жизни. AskMen может получить оплату, если вы нажмете на ссылку в этой статье и купите товар или услугу. Вы неохотно возвращаетесь на сцену знакомств или на рынок труда? Прошла ли уже минута с тех пор, как вы были там? Возможно, вы на самом деле не заботились о себе так, как должны, и идея манипулирования просто ужасна. СВЯЗАННЫЕ Какое железо купить? руководство

... док и придает одежде аккуратный вид. Это также важно при борьбе с бактериями и аллергенами. Например, с помощью высокой температуры вы можете эффективно избавиться от клещей. Благодаря прочтению руководства вы узнаете: 1. Какие бывают виды утюгов и что они характеризуют ? 2. Какую силу должен иметь железо? 3. Какой паровой струи будет достаточно? 4. Какой тип железных "Оставайся, если любишь"

Когда вы выходите из кинотеатра и спрашиваете себя: «Почему именно этот фильм сняли?», Вы уже знаете, что это был не самый удачный показ фильма. Она ожидает от фильма одной из двух вещей: либо это будет для меня стопроцентное развлечение, которое позволит мне полностью расслабиться, либо заставит меня задуматься и заставить задуматься о дилеммах персонажей еще долго после показа. К сожалению, «Оставайся, если любишь» не отвечало ни одному из этих требований.

Комментарии

Изменить свой внешний вид?Изменить свой внешний вид? Просто кажется логичным, что вы сможете обсудить, какая прическа будет выглядеть лучше всего с вашим личным парикмахером в уединении вашего собственного дома. Не бойся ..Из продуктов для укладки, то есть. Мы говорим это при повторении: использование средств для волос сделает ваши волосы лучше. В то время как ваш парикмахер может помочь подобрать подходящую вам помаду, глину или крем, ваша отделка для волос может успокоить непослушные волосы, Вам нравится стоять на свой стиль и индивидуальность?

Вам нравится стоять на свой стиль и индивидуальность? Посетите вдохновляющий интернет-магазин одежды Primamoda, который вы можете найти на Primamoda.com.pl. Самые модные предложения по стайлингу, универсальная и удобная одежда, цены со скидкой - в магазине Primamoda есть все это. Вас интересуют цены на модную и качественную одежду и аксессуары ? Primamoda предоставляет уникальные коды скидок для покупок в вашем магазине, поэтому Железо - какая сила будет правильной?

Железо - какая сила будет правильной? Чем выше мощность утюга, тем быстрее устройство нагревается и генерирует новую порцию водяного пара. В настоящее время максимально возможные значения мощности составляют около 3200 Вт. Самые низкие значения - около 1000 Вт. Определенно стоит выбрать утюг с самым высоким уровнем мощности - это не единственный фактор, определяющий конечное качество и функциональность продукта. Пароструйный выброс и вертикальное сжатие Вам нравится ваш естественный цвет волос, но растущее количество седых волос заставляет задуматься о окрашивании?

Вам нравится ваш естественный цвет волос, но растущее количество седых волос заставляет задуматься о окрашивании? Если вы не хотите радикальных изменений, а только нежного подчеркивания цвета, выберите Натуртинт 4N Натуральный Каштан. Какие подарки рекомендуются детям на День Святого Николая в этом году?

Какие подарки рекомендуются детям на День Святого Николая в этом году? LEGO Creator - зимний перерыв Lego Creator - это особый тип блоков Возможно, среди них ваш будущий идеал?

Возможно, среди них ваш будущий идеал? Очищающая пена для лица Estée Lauder Perfectly Clean Triple-Action 3-в-1 (около 108 злотых) В формуле этого продукта вы найдете ценный экстракт водорослей, глицерин и кофеин. Комбинация позволяет аккуратно удалить излишки кожного сала, остатки макияжа и грязь. Кожа после использования этой пены остается полностью обновленной и готовой к нанесению крема. Специфика имеет тройной эффект: снятие макияжа, тонирование, И как распознать, какая база подойдет для нашей кожи?

И как распознать, какая база подойдет для нашей кожи? Почему стоит использовать базу? Что мы можем получить, используя основу для макияжа? Прежде всего, это продлит срок службы основы, благодаря чему наша косметика будет держаться весь день без пятен - основа связывает частицы косметики, объединяя их. Это также гарантирует, что все недостатки лучше маскируются - это будет выравнивать поверхность кожи, заполнять мелкие морщины, маскировать красные пятна и видимые сосуды.

Какая бритва до 300 злотых?

Какая бритва лучше всего подходит для мужчин?

Какую бритву выбрать?

Новая, полная луна, первая и последняя четверть - когда похудеть?

Что стробирует?

Вы неохотно возвращаетесь на сцену знакомств или на рынок труда?

Прошла ли уже минута с тех пор, как вы были там?

1. Какие бывают виды утюгов и что они характеризуют ?

2. Какую силу должен иметь железо?

3. Какой паровой струи будет достаточно?